Un numero crescente di trader, accademici ed esperti del mercato obbligazionario è preoccupato che il mercato del debito del Tesoro statunitense da 24 trilioni di dollari possa entrare in crisi quando la Federal Reserve ha iniziato il suo “stringimento quantitativo” in allerta questo mese.

Con la Fed che raddoppia il ritmo con cui le sue partecipazioni obbligazionarie “rotoleranno” il suo bilancio a settembre, alcuni banchieri e operatori istituzionali temono che già la diminuzione della liquidità nel mercato del Tesoro possa preparare il terreno per un disastro economico o, in breve, ha un miriade di altri difetti.

Negli angoli di Wall Street, alcuni hanno indicato questi rischi. Un avvertimento particolarmente forte è stato emesso all’inizio di questo mese, quando Bank of America BAC ha dichiarato:

Lo stratega dei tassi di interesse Ralph Axel ha avvertito i clienti delle banche che “la scarsa liquidità e la resilienza del mercato del Tesoro rappresentano oggi una delle maggiori minacce alla stabilità finanziaria globale, forse peggiore della bolla immobiliare del 2004-2007”.

Come può il solito mercato del Tesoro diventare ground zero per un’altra crisi finanziaria? Ebbene, i Treasury svolgono un ruolo importante nel sistema finanziario internazionale, con i loro proventi che stabiliscono un punto di riferimento per migliaia di miliardi di dollari di prestiti, inclusa la maggior parte dei mutui.

Rendimento mondiale dei buoni del tesoro a 10 anni TMUBMUSD10Y,

È considerato un “tasso privo di rischio” che stabilisce una linea di base rispetto alla quale vengono valutate molte altre attività, comprese le azioni.

Ma le mosse enormi e irregolari dei rendimenti dei Treasury non sono l’unico problema: dal momento che le obbligazioni stesse sono utilizzate come garanzia per le banche che cercano finanziamenti a breve termine nel “mercato dei pronti contro termine” (spesso descritto come il “cuore pulsante” del sistema finanziario statunitense ) è possibile che se il mercato del tesoro si fermasse di nuovo, quasi come nel recente passato, i vari canali di credito, inclusi i prestiti alle imprese, alle famiglie e al governo, “si fermeranno”, ha scritto Axle.

Senza un’esplosione di massa, la scarsa liquidità comporta una serie di altri inconvenienti per gli investitori, i partecipanti al mercato e il governo federale, tra cui oneri finanziari più elevati, maggiore volatilità tra le attività e, in un esempio particolarmente estremo, la possibilità che il governo federale possa andare in default se le aste del Tesoro di nuova emissione hanno smesso di funzionare correttamente.

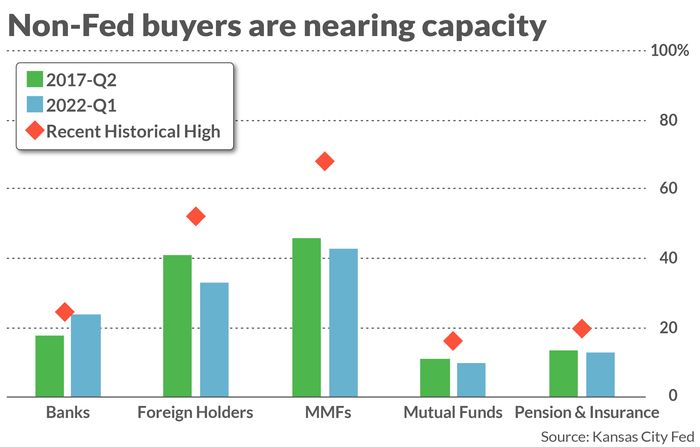

La diminuzione della liquidità è stata un problema da prima che la Fed iniziasse a consentire al suo enorme bilancio di circa $ 9 trilioni di ridursi a giugno. Ma questo mese, quella divisione accelererà a 95 miliardi di dollari al mese, un ritmo senza precedenti, secondo due economisti della Fed di Kansas City che hanno pubblicato un articolo su questi rischi all’inizio di quest’anno.

Non supportato

Secondo gli economisti della Fed di Kansas City Rajdeep Sengupta e Lee Smith, altri partecipanti al mercato che potrebbero altrimenti aiutare a compensare la Fed meno attiva sono già al livello o quasi in termini di titoli del Tesoro.

Non supportato

Ciò potrebbe esacerbare la scarsa liquidità, a meno che non arrivi un’altra classe di acquirenti, rendendo l’attuale periodo di inasprimento della Fed molto più caotico rispetto all’episodio precedente, verificatosi tra il 2017 e il 2019.

“Questo è Qt [quantitative tightening] “Un episodio potrebbe svolgersi in modo molto diverso e probabilmente non sarebbe così calmo e sereno come è iniziato l’episodio precedente”, ha detto Smith durante un’intervista telefonica con MarketWatch.

“Dato che lo spazio di bilancio per le banche è inferiore a quello del 2017, è probabile che altri partecipanti al mercato dovranno intervenire”, ha affermato Sengupta durante la chiamata.

Sengupta e Smith hanno affermato che a un certo punto i rendimenti più elevati dovrebbero attirare nuovi acquirenti. Ma è difficile dire quanto sia necessario un aumento del rendimento prima che ciò accada, sebbene la Fed si sia ritirata, il mercato sembra destinato a scoprirlo.

La liquidità ora è pessima

La liquidità del mercato del Tesoro è certamente debole da tempo ormai, con una serie di fattori in gioco, anche quando la Fed stava ancora raccogliendo miliardi di dollari di debito pubblico al mese, cosa che ha smesso di fare solo a marzo.

Da allora, i trader obbligazionari hanno notato una volatilità insolitamente elevata in un mercato che di solito è considerato più calmo.

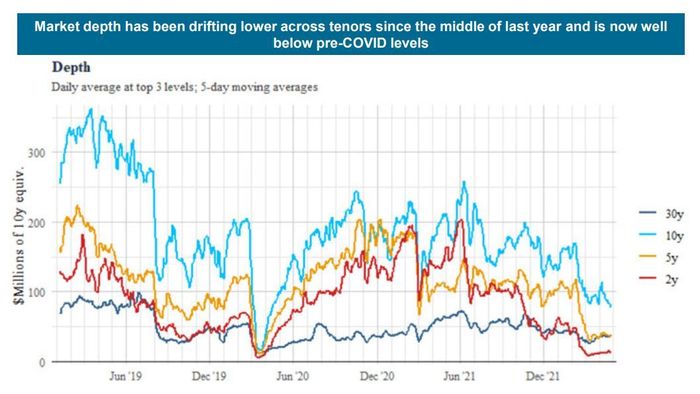

A luglio, un team di strateghi dei tassi di interesse a Barclays Park,

Discuti i sintomi di un mercato debole del tesoro in un rapporto preparato per i clienti bancari.

Questi includono spread più ampi tra domanda e offerta. Lo spread è l’importo che broker e dealer addebitano per facilitare un’operazione. Secondo economisti e accademici, gli spread bassi sono solitamente associati a mercati più liquidi e viceversa.

Ma gli spread più ampi non sono l’unico sintomo: il volume è diminuito drasticamente dalla metà dello scorso anno, ha affermato il team di Barclays, poiché speculatori e trader si rivolgono sempre più ai mercati dei futures del Tesoro per intraprendere operazioni a breve termine. Secondo i dati di Barclays, il volume nominale totale degli scambi del tesoro è sceso da circa 3,5 trilioni di dollari ogni quattro settimane all’inizio del 2022 a poco più di 2 trilioni di dollari.

Allo stesso tempo, la profondità del mercato – l’importo in dollari di obbligazioni offerte tramite dealer e broker – è peggiorato drasticamente dalla metà dello scorso anno. Il team di Barclays ha illustrato questa tendenza con un grafico qui sotto.

Fonte: Barclays

Altre misure di liquidità nel mercato obbligazionario confermano questa tendenza. Ad esempio, l’indice ICE Bank of America Merrill Lynch MOVE, una misura popolare della volatilità implicita del mercato obbligazionario, mercoledì era sopra 120, un livello che indica che i trader di opzioni si stanno preparando per più aste nel mercato del Tesoro. La metrica è simile al CBOE Volatility Index, o “VIX”, la “scala della paura” di Wall Street che misura la volatilità attesa nei mercati azionari.

L’indice MOVE ha raggiunto quasi 160 a giugno, non lontano dal picco di 160,3 del 2020 visto il 9 marzo di quell’anno, il più alto dalla crisi finanziaria.

Bloomberg mantiene anche un indice di liquidità in titoli di stato statunitensi con data di scadenza superiore a un anno. L’indice sale quando i Treasury vengono scambiati lontano dal loro “valore equo”, che in genere si verifica quando le condizioni di liquidità si deteriorano.

Mercoledì ha raggiunto quasi 2,7, vicino al livello più alto in più di un decennio, se escludiamo la primavera del 2020.

La stretta di liquidità ha avuto l’impatto maggiore sulla lunghezza dell’estremità corta della curva dei Treasury, perché i Treasury a breve termine sono generalmente più vulnerabili agli aumenti dei tassi di interesse da parte della Federal Reserve, nonché alle variazioni delle aspettative di inflazione.

Inoltre, i Treasury “al di fuori del lungo periodo”, un termine usato per descrivere tutte le emissioni del Tesoro di ciascun periodo tranne le più recenti, sono state colpite più delle loro controparti “in fuga”.

A causa di questa scarsa liquidità, i trader e i gestori di portafoglio hanno dichiarato a MarketWatch che devono prestare maggiore attenzione alle dimensioni e ai tempi delle loro operazioni man mano che aumenta la volatilità del mercato.

“La liquidità è molto scarsa al momento”, ha affermato John Luke Tyner, portfolio manager di Aptus Capital Advisors.

Abbiamo avuto quattro o cinque giorni negli ultimi mesi in cui per due anni il Tesoro ne ha spostati oltre 20 [basis points] In un giorno. Sicuramente apre gli occhi”.

Tyner ha precedentemente lavorato nell’ufficio del reddito fisso aziendale presso Duncan-Williams Inc. Ha analizzato e scambiato prodotti a reddito fisso da poco dopo la laurea all’Università di Memphis.

L’importanza di essere un interrogante

Il debito del Tesoro è un’attività di riserva globale, proprio come il dollaro USA è una valuta di riserva. Ciò significa che le banche centrali estere sono ampiamente possedute e hanno bisogno di accedere a dollari per facilitare il commercio internazionale.

Per garantire che i Treasury mantengano questa posizione, i partecipanti al mercato devono essere in grado di negoziarli in modo rapido, semplice ed economico, ha scritto l’economista della Federal Reserve Michael Fleming in un documento del 2001, Measuring Treasury Market Liquidity.

Fleming, che lavora ancora alla Federal Reserve, non ha risposto a una richiesta di commento. Ma gli strateghi dei tassi di interesse di JP Morgan Chase & Co. JPM,

Credit Suisse CS,

E TD Securities ha detto a MarketWatch che mantenere un’ampia liquidità è altrettanto importante oggi, se non di più.

Lo status di riserva del Tesoro offre al governo degli Stati Uniti innumerevoli vantaggi, inclusa la capacità di finanziare ampi deficit in modo relativamente economico.

Cosa può fare?

Quando il caos ha sconvolto i mercati globali nella primavera del 2020, il mercato del tesoro non è stato privo di ripercussioni.

Come il gruppo di lavoro sulla liquidità del mercato del Tesoro del G30 ha menzionato in un rapporto che raccomandava metodi per migliorare la performance del mercato dei titoli di Stato, le ripercussioni sono state sorprendentemente vicine a causare un arresto dei mercati globali del credito.

Mentre i broker ritiravano liquidità per paura di essere gravati da perdite, il mercato del tesoro ha visto enormi mosse che non sembravano avere senso. I rendimenti dei Treasury con scadenze simili sono ora completamente indistruttibili.

Tra il 9 marzo e il 18 marzo, i margini dell’offerta e della domanda sono esplosi e il numero di “fallimenti” commerciali – che si verificano quando un accordo prenotato fallisce perché una delle controparti non ha denaro o attività – è salito a quasi tre volte il tasso normale.

La Fed alla fine è venuta in soccorso, ma i partecipanti al mercato sono stati avvisati e il G-30 ha deciso di esplorare come evitare il ripetersi di queste turbolenze di mercato.

Il comitato, presieduto dall’ex segretario al Tesoro e presidente della Fed di New York Timothy Geithner, ha pubblicato lo scorso anno il suo rapporto, che includeva una serie di raccomandazioni per rendere il mercato del Tesoro più resiliente in tempi di stress. Un rappresentante del G-30 non è stato in grado di rendere disponibile per un commento nessuno degli autori quando è stato contattato da MarketWatch.

Le raccomandazioni includevano la creazione di una compensazione globale per tutte le operazioni del Tesoro e dei pronti contro termine, la creazione di tagli normativi ai rapporti di leva regolamentari per consentire ai trader di immagazzinare più obbligazioni nei loro libri contabili e la creazione di riacquisti permanenti nella Federal Reserve.

Sebbene la maggior parte delle raccomandazioni nel rapporto debbano ancora essere attuate, la Fed ha già istituito strutture di riacquisto permanenti per i trader nazionali ed esteri nel luglio 2021. La Securities and Exchange Commission sta adottando misure per autorizzare una compensazione più centralizzata.

Tuttavia, in un aggiornamento sullo stato rilasciato all’inizio di quest’anno, il gruppo di lavoro ha affermato che le strutture della Fed non erano andate abbastanza lontano.

Mercoledì, la Securities and Exchange Commission si prepara ad annunciare che proporrà regole per aiutare a riformare e disinfettare il modo in cui opera il Tesoro, incluso assicurarsi che più accordi del Tesoro siano liquidati centralmente, come raccomandato dal G-30, ha riferito MarketWatch.

Come notato dal G-30, il presidente della SEC Gary Gensler ha espresso sostegno per l’espansione della compensazione centralizzata del Tesoro, che aiuterebbe a migliorare la liquidità durante i periodi di stress, contribuendo a garantire che tutte le operazioni siano regolate in tempo senza intoppi.

Tuttavia, se le autorità di regolamentazione sembrano compiacenti quando si tratta di affrontare questi rischi, è probabilmente dovuto alla loro aspettativa che se qualcosa va storto, la Federal Reserve può semplicemente venire in soccorso, come ha fatto in passato.

Ma Axel della Bank of America ritiene che questa ipotesi sia fuorviante.

“Non è strutturalmente corretto che il debito pubblico statunitense diventi sempre più dipendente dall’allentamento quantitativo federale. La Fed è l’istituto di credito di ultima istanza del sistema bancario, non il governo federale”, ha scritto Axel.

– Vivian Lu Chen ha contribuito alla relazione

“Giocatore. Aspirante evangelista della birra. Professionista della cultura pop. Amante dei viaggi. Sostenitore dei social media.”

More Stories

Steward Healthcare chiude due ospedali nel Massachusetts – Boston 25 News

Tesla, Alphabet, NVIDIA, AT&T, Visa, Texas Instruments, Enface e altre società

Azioni Google: i profitti e i ricavi di Google superano la forte pubblicità sui motori di ricerca e la crescita del cloud